統合報告書とアニュアルレポートの違いとは?定義・目的・使い分けも

統合報告書とアニュアルレポートの違いとは?定義・目的・使い分けも

更新日:2026/04/03

「統合報告書とアニュアルレポートは何が違うのか?」——IR担当者や経営企画部門の方であれば、一度は直面する疑問です。どちらも企業の情報開示ツールですが、記載する情報の範囲や想定読者、時間軸が大きく異なります。

特に近年は、ESG投資の拡大やSSBJ基準の公表を背景に、統合報告書の発行企業数が急増しており、2025年には上場・非上場を合わせて1,225社(うち上場企業1,134社)に達しています※1。本記事では、両者の違いを比較表で整理したうえで、有価証券報告書やサステナビリティレポートとの関係、自社に最適なレポートの選び方まで、実務に役立つ視点で解説します。

結論:統合報告書とアニュアルレポートの決定的な違い(比較表)

統合報告書とアニュアルレポートは、いずれも企業が任意で発行する情報開示資料ですが、その目的や対象読者、掲載情報の重心は明確に異なります。まずは比較表で両者の違いを俯瞰しましょう。

項目別比較表(目的・読者・開示内容・時間軸)

以下に、統合報告書とアニュアルレポートの主要な違いを一覧にまとめた比較表を示します。

| 比較項目 | 統合報告書 | アニュアルレポート |

|---|---|---|

| 主な目的 | 中長期的な価値創造プロセスの説明 | 過去1年間の財務実績・事業活動の報告 |

| 主な読者 | 財務資本の提供者(投資家・金融機関等)が主対象。従業員・取引先・地域社会など価値創造に関心を持つステークホルダーにも有用 | 株主・投資家・金融機関 |

| 開示情報の中心 | 財務情報+非財務情報(ESG・人的資本等)を統合的に記載 | 財務諸表(PL・BS・CF)が中心 |

| 時間軸 | 過去・現在・未来(将来志向) | 主に過去1年間(実績志向) |

| 準拠フレームワーク | IFRS財団 国際統合報告フレームワーク(旧IIRC策定、2021年1月改訂)/価値協創ガイダンス2.0(経済産業省) | 特定のフレームワークなし(各社任意) |

| 法的義務 | なし(任意開示) | なし(任意開示) |

| 発行トレンド | 急増中(2025年:1,225社)※1 | 統合報告書への移行が進む |

アニュアルレポート:過去の「財務実績」を報告する資料

アニュアルレポートとは、企業が年に一度発行する年次報告書のことです。主に企業の過去1年間の財務実績や事業活動の成果を株主や投資家などに報告するために活用される資料であり、損益計算書やバランスシート、キャッシュ・フロー計算書などの財務諸表が含まれます。

読者は主に株主・投資家・金融機関であり、投資判断に必要な定量データを提供するIRツールとしての役割を担っています。企業理念や社長メッセージ、経営戦略や業績の振り返りなども記載されることが多いですが、あくまで財務情報が中心の構成が一般的です。

統合報告書:未来の「価値創造プロセス」を語る資料

統合報告書は、財務情報と非財務情報(ESG・サステナビリティ・人的資本など)を「統合思考」に基づいて結びつけ、企業が中長期的にどのように価値を創造していくかを説明する報告書です。

単に財務情報と非財務情報を並べるのではなく、企業の価値創造プロセスの中で有機的に結びつけ、過去・現在・未来にわたる中長期的な成長ストーリーとして説明する点に本質があります。主な読者は財務資本の提供者(投資家・金融機関等)ですが、従業員や取引先、地域社会など価値創造に関心を持つステークホルダーにも有用な情報を提供するものであり、アニュアルレポートが過去の実績を報告する「記録」であるのに対し、統合報告書は短・中・長期にわたる価値創造の仕組みを説明する資料という性格を持ちます。

なぜ「統合報告書」が主流になったのか?背景と重要性

かつてIR資料の中心だったアニュアルレポートに代わり、統合報告書を発行する企業が急増しています。その背景には、投資家の評価軸が「過去の財務実績」から「将来の持続的な価値創造力」へと大きくシフトしたことがあります。

ESG投資の普及と「非財務情報」への関心高まり

統合報告書が広まった最大の要因は、ESG(環境・社会・ガバナンス)を重視する投資手法が世界的に拡大したことです。国連責任投資原則(PRI)の署名機関は2025年3月末時点で5,261、署名機関の運用資産総額(AUM)はUS$139.6兆に達しています※2。

日本においても、年金積立金管理運用独立行政法人(GPIF)が2015年にPRIへ署名しESGインデックスの採用を進めたのに続き、2024年3月から7月にかけて、国家公務員共済組合連合会をはじめとする公的年金7基金が相次いでPRIに署名するなど、政策主導での進展が顕著です。こうした流れの中で、投資家は従来の財務諸表だけでは企業の将来性を十分に評価できないと考えるようになり、ESGや人的資本といった非財務情報を統合的に開示する統合報告書への需要が高まっています。

IFRS(ISSB)による国際的な開示基準の標準化動向

非財務情報の開示に関しては、国際的な基準の統一が急速に進んでいます。2023年6月、IFRS財団傘下の国際サステナビリティ基準審議会(ISSB)が、サステナビリティ全般に関するIFRS S1号と、気候変動に特化したIFRS S2号の2つの基準を最終決定しました。これにより、企業のサステナビリティ情報開示に世界共通のベースラインが確立されました。

日本でも、サステナビリティ基準委員会(SSBJ)が2025年3月に、ISSB基準との整合性を図った日本初のサステナビリティ開示基準を3つ公表しました。2026年2月20日に公布・施行された改正開示府令により、プライム市場上場企業のうち平均時価総額(過去5事業年度末の平均値)が3兆円以上の企業は2027年3月期から、1兆円以上3兆円未満の企業は2028年3月期からSSBJ基準に基づく開示が義務付けられました。5,000億円以上1兆円未満の企業については、金融審議会WG報告書(2025年12月22日公表)で2029年3月期からの適用が適当と提言されていますが、2026年2月20日公布の改正開示府令にはまだ反映されておらず、今後の府令改正で対応される予定です。

なお、ISSBが2025年12月にIFRS S2号のGHG開示に関する修正を公表したことを受け、SSBJも2026年3月13日に温室効果ガス排出の開示に関する改正を公表しており、ISSB基準との機能的整合性を維持しながら継続的に更新されています。こうした動きは、統合報告書に記載すべき非財務情報の質と比較可能性を大幅に引き上げるものであり、従来のアニュアルレポートでは対応しきれない開示ニーズを生み出しています。

(出典:サステナビリティ基準委員会がサステナビリティ開示基準を公表|SSBJ)

(参照:ISSB開示、27年にも義務化|日経ESG)

投資家が重視する「資本コスト」と「持続的な成長性」のつながり

東京証券取引所が2023年に要請した「資本コストや株価を意識した経営」は、多くの上場企業にとって経営課題の筆頭となりました。企業が資本コストを上回る利益を持続的に生み出すためには、財務資本だけでなく、知的資本・人的資本・自然資本などの多様な経営資源をどう活用しているかを示す必要があります。

人的資本が企業の成長戦略とどのように結びついているのかを、ストーリー性をもって伝える統合報告書のほうが、従来のアニュアルレポートよりも適しています。投資家との対話においても、「なぜ当社のROEは今後改善するのか」「ESGへの投資がどう収益に結びつくのか」といった問いに対して、財務と非財務を一体的に説明できる統合報告書は、エンゲージメントの質を高める強力なツールとなっています。

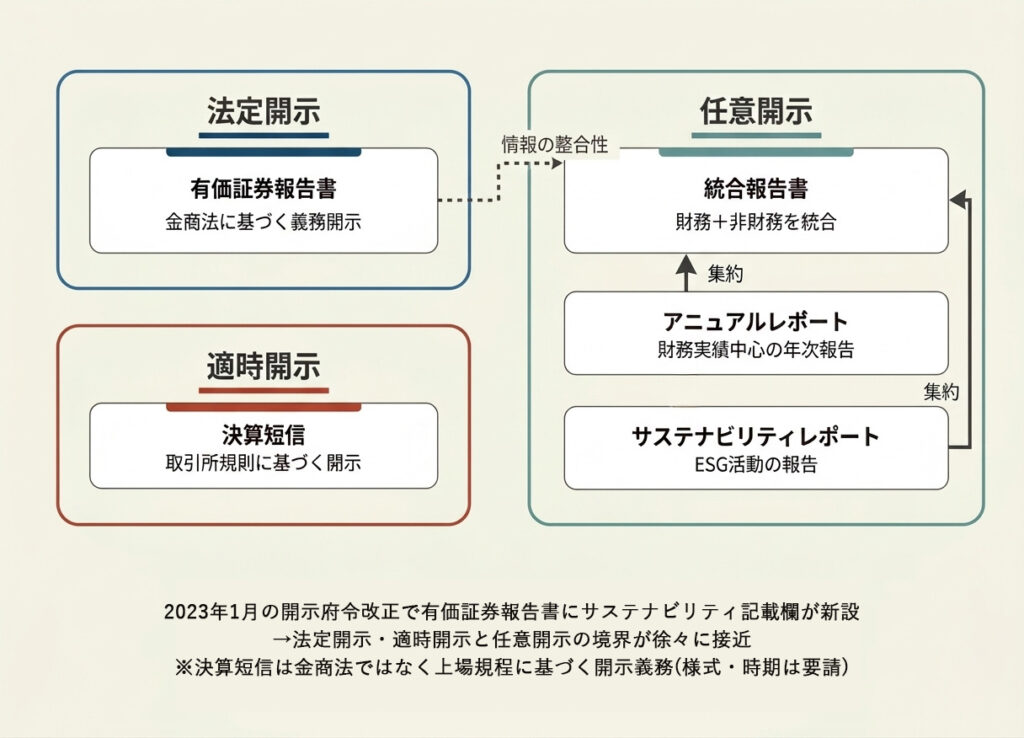

有価証券報告書・サステナビリティレポートとの関係図

統合報告書とアニュアルレポートの違いを理解するうえで、「有価証券報告書」や「サステナビリティレポート」との関係を整理しておくことは欠かせません。それぞれの役割と位置づけを把握することで、自社の開示戦略を正しく設計できます。

【図解】企業が開示する主なレポートの全体像

企業が発行する情報開示資料は複数ありますが、それぞれ法的な位置づけや目的が異なります。以下に、主要なレポートの関係を図解します。

上図のとおり、企業が発行するレポートは大きく「法定開示」と「任意開示」に分かれます。有価証券報告書や決算短信は金融商品取引法や東証ルールに基づく法的義務のある資料である一方、統合報告書・アニュアルレポート・サステナビリティレポートはいずれも企業が自主的に発行する任意開示です。近年は、サステナビリティレポートやアニュアルレポートの内容を統合報告書に集約し、一冊で企業価値の全体像を伝える流れが加速しています。

法定開示(有報)vs 任意開示(統合報告書・アニュアルレポート)

有価証券報告書(有報)は、金融商品取引法に基づき上場企業に毎年の提出が義務づけられている法定開示資料です。2023年1月の「企業内容等の開示に関する内閣府令」の改正により、有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄が新設されました。あわせて「従業員の状況」の記載において、女性活躍推進法等に基づき公表する女性管理職比率・男性の育児休業取得率・男女間賃金格差の開示が求められることとなりました。これは、従来は統合報告書やサステナビリティレポートなどの任意開示でしか扱われなかった非財務情報が、法定開示の領域にも正式に組み込まれたことを意味します。

一方、統合報告書とアニュアルレポートはあくまで任意開示であるため、記載内容や構成に法的な縛りはありません。だからこそ、企業独自の「価値創造ストーリー」を自由に語ることができるのが強みです。有価証券報告書が個別の情報提供を担うのに対し、統合報告書はそれらの情報を統合的に再構成し、企業の価値創造の全体像を伝えることを主眼としています。有報のサステナビリティ開示が義務化された今だからこそ、「法定開示を超えた付加価値」を任意開示で提供する統合報告書の戦略的意義はむしろ高まっているといえます。

サステナビリティレポートから統合報告書へ移行すべきタイミング

多くの企業がサステナビリティレポート(旧CSR報告書)を発行していますが、そこから統合報告書への移行を検討する企業も増えています。移行を判断する目安として、以下の3つの条件が挙げられます。

第一に、ESG活動が経営戦略と密接に結びついている場合です。サステナビリティレポートが「活動報告」にとどまっているなら、それを財務成果や経営ビジョンと結びつけた「価値創造の文脈」で語り直す統合報告書へのステップアップが有効です。第二に、海外投資家や機関投資家との対話を強化したい場合です。同調査によれば統合報告書の発行企業等は2025年に1,225社に達し、5年間で倍増しています※1。第三に、2027年3月期以降、SSBJ基準に基づくサステナビリティ情報の開示がプライム市場上場企業に対し時価総額の規模に応じて段階的に義務化される方向であることを踏まえると、今のうちから統合的な情報開示の体制を整えておくことが、将来の制度対応をスムーズにするうえでも重要です。

【実務者向け】自社はどちらを作成すべきか?判断基準と活用法

「違いは分かった。では、自社はどちらを作成すべきなのか?」——これはIR・経営企画担当者にとって最も切実な問いです。

統合報告書の作成が推奨される企業の条件

すべての企業に統合報告書が必要なわけではありませんが、以下の条件に該当する場合は作成を強く検討すべきです。

第一に、ESGやサステナビリティへの取り組みが経営戦略の中核に位置づけられている企業です。環境負荷の高い製造業やエネルギー企業はもちろん、人的資本が競争力の源泉となるIT・サービス業なども該当します。統合報告書はESG投資を獲得し、金融資産の引き上げ(ダイベストメント)のリスクを低減する手段としても活用されています。第二に、プライム市場に上場しており、コーポレートガバナンス・コードへの対応を強化したい企業です。企業価値レポーティング・ラボの調査によれば、2025年には1,225社(うち上場企業1,134社)が統合報告書を発行しており、発行していないこと自体が投資家から「消極的」と見なされるリスクが高まっています。第三に、中期経営計画の策定と連動して、全社的な「価値創造ストーリー」を社内外に発信したい企業です。統合報告書の制作プロセスは、経営陣が自社の強みや戦略を棚卸しする貴重な機会にもなります。

海外投資家比率や資金調達ニーズから考える最適な選択

自社にとってアニュアルレポートと統合報告書のどちらが適切かを判断するうえで、投資家構成と資金調達戦略は重要な指標です。

海外機関投資家の保有比率が高い企業や、今後グローバルな資金調達を拡大したい企業には、統合報告書が適しています。グローバルな投資環境では、日本企業は海外企業と同じ土俵で、英語で開示された情報をもとに比較評価されます。国際的なフレームワーク(IIRCやSASB)に準拠した統合報告書を英語でも発行することで、海外投資家との対話の質が大きく向上します。

一方、国内個人投資家が中心で、まずは業績報告の充実を優先したい段階であれば、アニュアルレポートからスタートし、非財務情報を段階的に拡充していく方法も現実的です。近年は統合報告書として発行する企業が増えており、両方を並行して発行する企業は少数です。統合報告書はアニュアルレポートが進化したものと捉えるのが自然です。

IR活動の成果を最大化する「レポートの連携」の秘訣

統合報告書やアニュアルレポートは、単独で完結させるものではなく、他のIRツールと連携させることで効果が最大化します。

最も重要なのは、有価証券報告書との「情報の一貫性」です。有報に記載したサステナビリティ情報やガバナンス体制と、統合報告書の価値創造ストーリーが矛盾なく整合していることが、投資家の信頼を得る前提条件となります。経営理念からビジネスモデル、戦略、ガバナンス、投資家との対話まで、一貫した価値創造ストーリーとして伝えることが重要です。

また、統合報告書をコア・メディアとして位置づけつつ、詳細データはサステナビリティデータブックやESGデータブックに分離する「ハブ&スポーク型」の開示設計も効果的です。統合報告書では戦略やビジョンなどの「幹」を語り、数値データや個別施策の「枝葉」は別冊やWebに誘導する構成にすることで、読者にとっての可読性と情報の網羅性を両立させることができます。

(参照:価値協創のための統合的開示・対話ガイダンス2.0|経済産業省)

まとめ:統合報告書への理解が企業のブランド価値を高める

統合報告書とアニュアルレポートの最大の違いは、「過去の財務実績の報告」か「未来の価値創造プロセスの提示」かという視点の差にあります。ESG投資の拡大やSSBJ基準の公表により、非財務情報を統合的に開示する重要性は年々高まっています。自社のステークホルダー構成や経営戦略に合わせて最適なレポートを選択し、有価証券報告書との整合性を保ちながら一貫した情報開示体制を構築することが、投資家からの信頼獲得と企業ブランド価値の向上につながります。

※1 企業価値レポーティング・ラボ「国内自己表明型統合報告書発行企業等リスト2025年版」(2026年2月公表)。同ラボでは、編集方針等において統合報告を意識した表現があるレポートを「自己表明型」としてカウントしている。政府統計や取引所統計ではなく、同ラボ独自の調査に基づく集計である。

※2 PRI Annual Report 2025(2025年8月14日公表)。対象期間は2024年4月〜2025年3月。

統合報告書で語る「サステナビリティの実践」は、オフィスの日常にも

ESG経営を発信するなら、足元の取り組みも問われます。紙パックミネラルウォーター「ハバリーズ」は、FSC認証紙素材の採用でペットボトル比プラスチック使用量60%削減を実現し、独自の回収システムで紙から紙への循環を可視化。オフィスの飲料水をハバリーズに切り替えることは、統合報告書に記載できる具体的なサステナビリティ施策の一つになります。詳しくはこちら